L’or n’a pas de relation avec l’inflation dans le sens où il n’y a pas de co-dépendance entre hausse de l’inflation (ou déflation, dans le cas inverse) et hausse du cours de l’or. Certes, l’or va prendre de la valeur parce que il faudra nécessairement plus de sous pour en acheter (auquel cas c’est plus intéressant de revendre en temps d’inflation que d’acheter), mais en soi il n’y a pas de connexion directe.

Il est intéressant d’acheter de l’or en temps d’inflation car il maintient le pouvoir d’achat. La monnaie, elle, perd de la valeur à mesure qu’elle est imprimée, mais l’or, en quantité limitée (et en baisse de régime en terme de minage), et de par sa valeur intrinsèque, ne peut de ce fait pas en perdre. De fait, plutôt que de mettre de l’argent dans un livret A à 0,75% (qui, finalement, a un rendement non pas neutre mais complètement négatif puisqu’il se voit rongé par l’inflation), il est plus intéressant de mettre un peu d’argent dans de l’or : dans tous les cas, même s’il ne prend pas 10% en une nuit, l’or a une nature haussière et ne perdra jamais complètement sa valeur. A l’inverse de la monnaie papier dont la valeur ne repose que sur la confiance qu’on lui attribue, l’or est indubitablement et indéniablement précieux. A ce propos, petite citation intéressante :

« Il faut décider […] entre faire confiance à la stabilité naturelle de l’or et la stabilité naturelle de l’honnêteté et de l’intelligence des membres du gouvernement. Et, avec tout le respect que je dois à ces messieurs, je vous conseille, aussi longtemps que durera le système capitaliste, de voter pour l’or. »

Georges Bernard Shaw

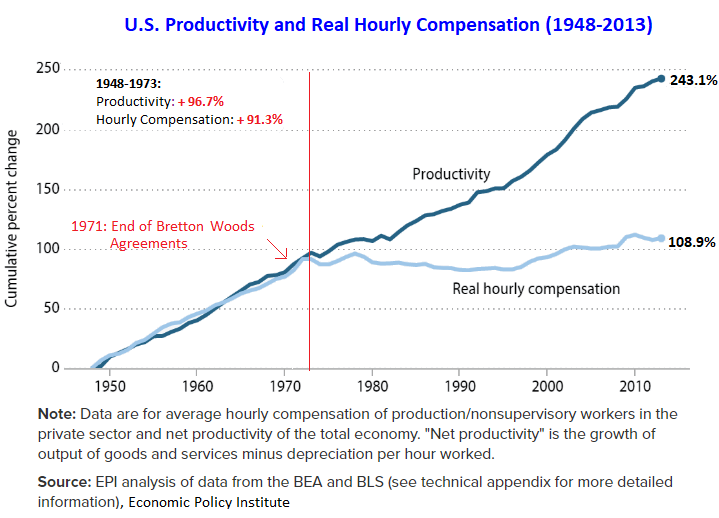

L’or n’est pas une couverture : son cours dépend du dollar. C’est un refuge : il protège en cas de crise. Ceci dit, le jour où le dollar se casse complètement la figure, ce ne serait pas étonnant que les américains retournent vers l’or. En 71, lorsque Nixon a terminé la convertibilité du dollar vers l’or (l’étalon change-or) l’économiste Laffer a dit « It won’t be as much fun to be an American anymore » – et ce n’est pas la seule conséquence néfaste de la fin des accords de bretton woods.

Pour terminer, en Europe ce n’est pas tellement de l’inflation dont il faut se méfier : bien que les produits bancaires ne fournissent plus aucun rendement, ce qui nous empêche de construire une épargne (et donc c’est à ce moment là qu’il faut se tourner vers l’or et/ou l’immobilier), la BCE s’obstine avec sa politique de taux directeurs au raz des pâquerettes, si bien qu’aujourd’hui la France emprunte sur 10 ans à des taux négatifs (cela peut potentiellement inciter la France à s’endetter encore plus que ce qu’elle ne l’est aujourd’hui, soit 98,5% du PIB en 2017). Ce n’est même plus la France qui doit de l’argent aux investisseurs mais bien l’inverse. Les prêts immos, prêts à la conso etc. offrent des taux très bas, mais à aucun moment l’ambition de ces taux négatifs (pousser à la consommation donc meilleure activité économique et faire circuler l’argent dans l’économie réelle) ne remplit son objectif. 1) les Français sont des épargnants, 2) les salaires ne suivent pas la légère augment des prix, et 3) il était déjà trop tard quand ils ont lancé cette politique (suite des crises européennes).

Il ne faut pas oublier que les taux directeurs bas sont le signe d’une économie qui va mal : ils traduisent une économie qui a besoin de mesures de relance. Sur le long terme, c’est mauvais (ex : Japon et Abenomics), puisque la monnaie perd de la valeur et les investisseurs ne sont plus gagnants donc n’en achètent plus (encore une fois, référence au Japon).

Et puis la situation géopolitique actuelle est qu’alarmante, cet article de Slate explique les menaces sous-jacentes de la politique économique et internationale de Trump. Tout penche dans la balance en faveur de l’or : que ce soit le pouvoir d’achat, la dévaluation de nos monnaies, et potentiellement la crise mondiale qui nous pend au nez.